O Custo Real do Financiamento que Ninguém Te Conta

Como o CET pode elevar o custo do crédito de 12% para 43,9% ao ano — e o que isso significa para o caixa da sua empresa

Vídeos de negociações de carros financiados viralizaram nas redes sociais em abril de 2026, e os comentários revelaram uma dúvida que vai além do consumo pessoal: quanto um financiamento realmente custa? Para um empresário que usa crédito para capital de giro, essa resposta pode ser a diferença entre margem e prejuízo.

O que é o CET e por que ele muda tudo

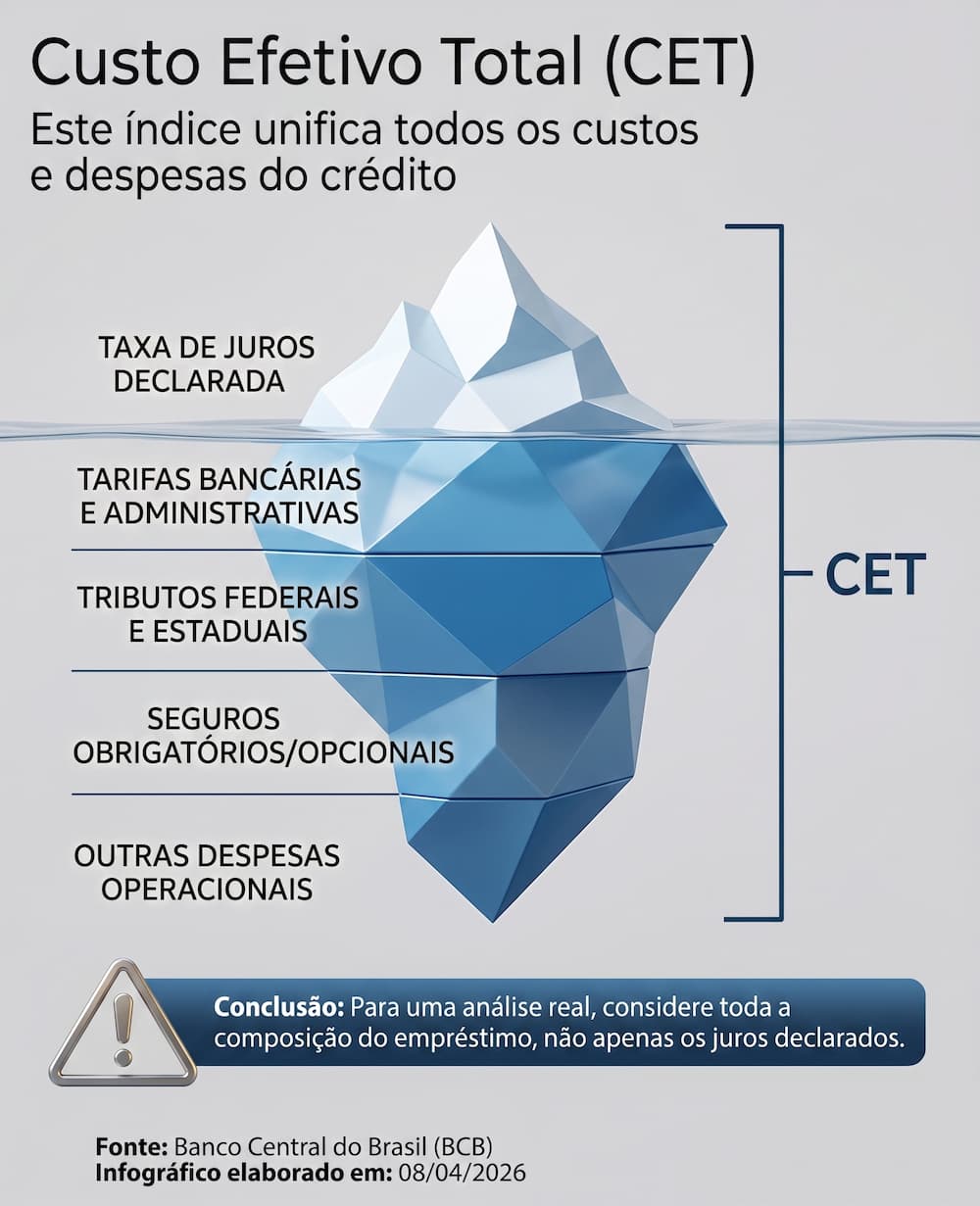

O Custo Efetivo Total (CET) é a taxa que representa o custo real de um empréstimo ou financiamento. Ele vai além dos juros e incorpora IOF, tarifas de cadastro, seguros prestamistas e outros encargos da operação.

O impacto é concreto: um financiamento de R$ 1.000 com juros nominais de 12% ao ano pode ter um CET de 43,9% ao ano quando todos os encargos são somados. Olhar apenas para a taxa de juros ou para o valor da parcela dá uma falsa impressão de que o crédito é barato.

No crédito em geral, os juros ficam entre 30% e 60% ao ano. No rotativo do cartão de crédito, podem ultrapassar 400% ao ano — tornando-o uma das modalidades mais caras do mercado.

O que isso significa para empresas como a sua

Empresários que faturam R$ 250 mil a R$ 500 mil por mês frequentemente recorrem a crédito para capital de giro. O problema é que, sem entender o CET, estão pagando mais do que percebem — e esse custo raramente aparece de forma clara no DRE.

Imagine uma empresa que contratou R$ 80 mil em crédito para girar o estoque. Com juros nominais de 2% ao mês, a conta parece razoável. Mas com IOF, tarifas e seguro embutidos, o CET real pode passar de 3,5% ao mês — mais de 50% ao ano. Em doze meses, a empresa pagou quase R$ 40 mil só de encargos.

O cenário é agravado pelo endividamento recorde: em março de 2026, 80,4% das famílias brasileiras tinham dívidas ativas, o maior nível da série histórica, segundo a CNC. Com menos consumo e mais inadimplência no mercado, o empresário que está com crédito caro fica ainda mais pressionado.

O que fazer agora

-

Exija o CET antes de assinar. O Banco Central obriga as instituições a informar o CET por escrito antes da contratação. Se o banco não apresentou, você pode e deve exigir.

-

Calcule o total, não a parcela. A pergunta certa é: quanto vou pagar no total? Não: a parcela cabe no meu caixa?

-

Compare modalidades. Capital de giro, antecipação de recebíveis, FINAME — cada modalidade tem um CET diferente. A mais barata não é sempre a mais óbvia.

-

Evite substituição de dívida sem análise. Se você está pensando em trocar um crédito por outro mais barato, calcule o CET do novo antes — não apenas a taxa de juros anunciada.

Conclusão

O crédito é uma ferramenta legítima para crescimento empresarial. Mas usado sem entendimento do seu custo real, vira um dreno silencioso de caixa. O CET é o número que revela a verdade da operação.

Não existe atalho: o empresário que não entende o custo do dinheiro que usa vai sempre trabalhar para pagar banco.

Se você quer entender como o custo do crédito está afetando especificamente o caixa e a margem da sua empresa, solicite uma Sessão Estratégica gratuita com a equipe da Business Consultoria.

Tópicos

Autor

Pedro Braz

Contador, mestre em ciências contábeis com mais de 20 anos de experiência em consultoria financeira para PMEs. Criador da Metodologia Tríade Financeira.

Precisa de ajuda especializada?

Transforme conhecimento em ação

A Business Consultoria aplica esses conceitos diretamente no seu negócio. Fale conosco.

Falar com um consultor